银行买了保险,保证存款人最高可以拿到 50 万

银行会倒闭吗?

会。

国外

国外银行倒闭很正常,以美国为例,看一个统计数据:

2008 年美国有 25 家银行倒闭,2009 年有 140 家银行倒闭,2008 年至 2012 年期间,美国就有 465 家银行倒闭。

2020 年,超过百年历史的 First State Bank 倒闭。

在经济下行,金融危机期间,银行很容易就倒闭了。

国内

国内银行倒闭,非常罕见,仅有两例。

-

20 年前,1998 年

金融风暴中,海南发展银行倒闭,中国工商银行奉命托管了全部债权债务,进行清算,至今仍未完全结束。

-

1 年前,2019 年

5 月 24 日,央行、银保监会联合发布公告:

包商银行由于出现严重信用风险,为保护存款人和其他客户合法权益,人民银行、银保监会于 2019 年 5 月 24 日依法联合接管,期限一年,委托中国建设银行托管。

法律

我国目前的商业银行破产法律制度主要是《商业银行法》、《民事诉讼法》、《企业破产法》及其相关的行政法规、司法解释等构成,分散且不具有针对性,而央行一直没有推出统一的法律法规。

2017 年 8 月 8 日,银监会官网宣称,银监会正在起草《商业银行破产风险处置条例》,加快推出银行破产条例。

无疑,未来国内的银行一定会继续出现破产的情况,因此相关法律法规的制定非常迫切。

破产保障

通过国内两个案例可以看出:我国国情比较特殊,哪怕法理上允许破产,但真的走到破产,政府会想各种办法来兜底,通常是让另一个有能力的银行托管。

但托管方实力再强,也背负不起这么大的包袱。

唯一的办法是走保险的路子。

《存款保险条例》的推出就是为了给银行等存款类金融机构提供破产保障。

《存款保险条例》要点

2015 年 5 月 1 日起施行的《存款保险条例》,迄今已有 5 年。

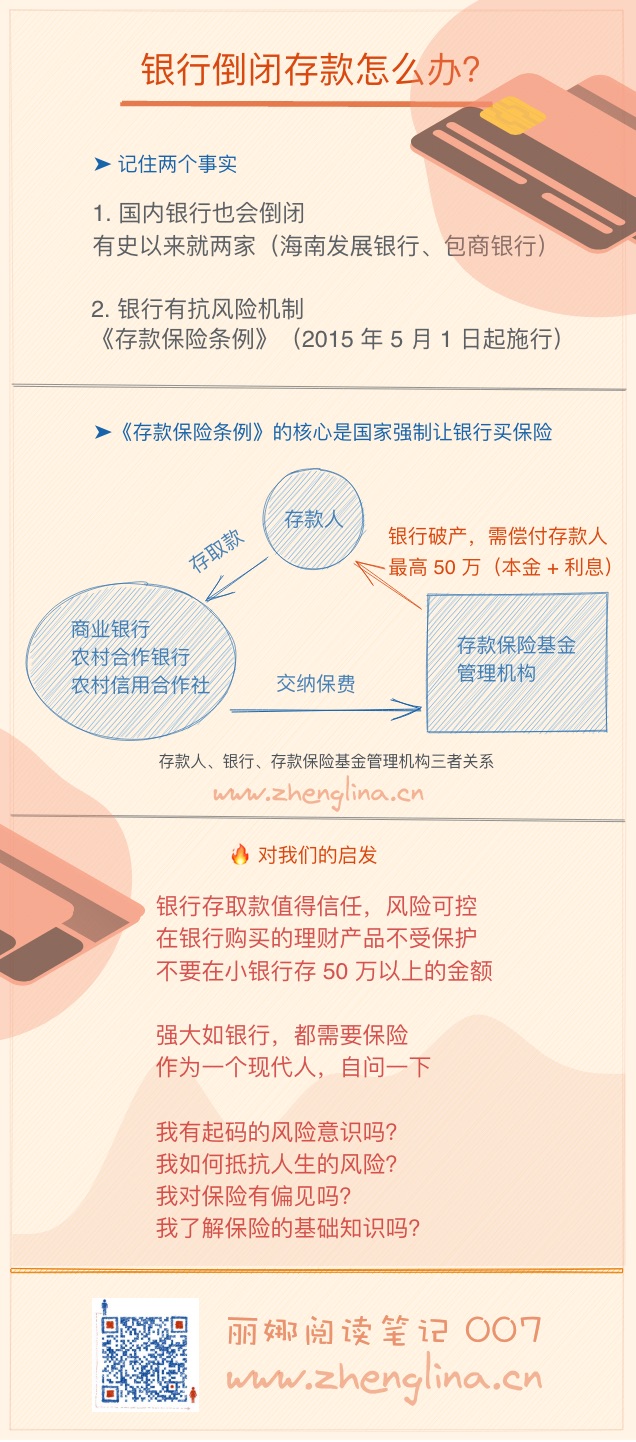

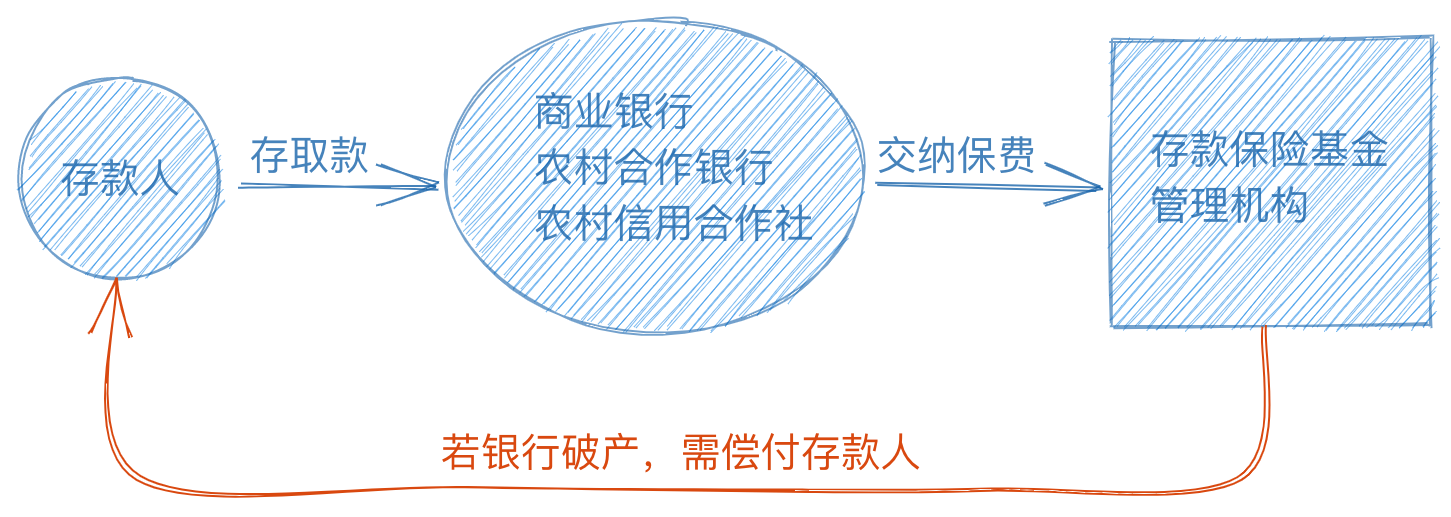

存款人/银行/管理机构三方关系

在中华人民共和国境内设立的商业银行、农村合作银行、农村信用合作社等吸收存款的银行业金融机构(以下统称「投保机构」),应当依照本条例的规定投保存款保险。

本条例所称存款保险,是指「投保机构」向「存款保险基金管理机构」交纳保费,形成「存款保险基金」,「存款保险基金管理机构」依照本条例的规定向「存款人」偿付被保险存款,并采取必要措施「维护存款」以及「存款保险基金安全」的制度。

中国人民银行设立的「存款保险基金管理有限责任公司」于 2019 年 06 月 01 日正式成立,注册资本 100 亿元。「存款保险基金管理有限责任公司」负责人目前主要由中国人民银行金融稳定局工作人员担任。

存款人、银行、存款保险基金管理机构三方关系如下图。

- 存款人不需要交纳保费

- 银行交纳保费是强制的

- 正常情况下,存款人感觉不到存款保险基金管理机构

- 在银行破产的极端情况下,由存款保险基金管理机构偿付存款人

存款人的利益保障

存款保险实行限额偿付,最高偿付限额为人民币 50 万元。

这个 50 万元包含本金和利息。

50 万元限额是怎么得来的呢?

统计表明,99.5% 的存款人都达不到这个限额,也就是这个限额保证了能为 99.5% 的存款人提供全额保护。

记住,仅限存款才有这个偿付。在银行购买的理财产品不受保护。

启发

通过如上梳理,我们自然得出两个结论:

在单一民营银行、中小银行(特别是经济欠发达地区)的存款切忌不要超过 50 万——尽管这些银行也许给的利息都挺高。

在银行购买理财产品要谨慎,若银行倒闭,则没有赔偿。

更重要的是,通过《存款保险条例》的制定,我们知道,强大如银行,也难免会有倒闭的可能,所以银行也会买保险。

这或许会给爱思考的你一点启发,作为一个现代人,你可以自问一下自己:

- 我有起码的风险意识吗?

- 我如何抵抗人生的风险?

- 我对保险有偏见吗?

- 我了解保险的基本知识吗?

前进一步,打开一个新的世界 ☀️。

一张图总结