选择对应自己风险承受能力的理财产品

理财产品出现「本金」亏损

长期以来,老百姓都将银行理财产品的保本保收益视为理所当然。但事实上,理财产品并非无风险的银行存款。

上一篇文章《银行倒闭,存款怎么办》里,已经说了,存款是基本没风险的,但理财产品不受保护。

大家要理解一个基本的逻辑:理财产品之所以能够提供相对较高的收益,是因为投资了一些有一定风险的投资品种,高收益背后对应着相应的风险。

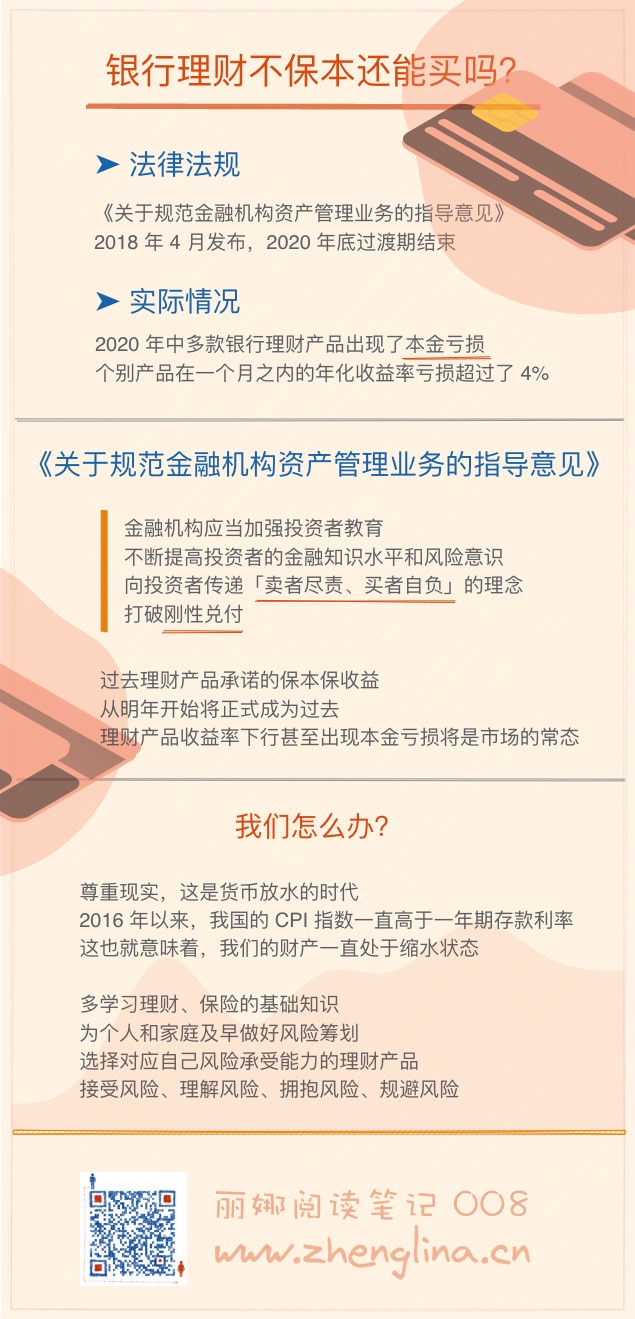

最近,市场上多款银行理财产品出现了本金亏损,个别产品在一个月之内的年化收益率亏损超过了 4%——想象中可能的风险已经变成实实在在的风险。

导致银行理财出现亏损的直接导火索,是因为近期债券市场出现了下跌。

更深层次的原因在于,银行理财市场开始告别刚性兑付,不再对投资者做出保本保收益的承诺。

所以,市场上的波动能够直接体现在投资者的账户上,而不再像以前那样,银行会通过各种手段将市场上的短期波动抹平,最终大部分都能保证兑现预期收益。

资管新规的要点

2018 年 4 月份,央行等监管部门发布《关于规范金融机构资产管理业务的指导意见》,业界称之为资管新规。这份指导意见的核心内容是如下这句话:

金融机构应当加强投资者教育,不断提高投资者的金融知识水平和风险意识,向投资者传递“卖者尽责、买者自负”的理念,打破刚性兑付。

新规明确说明:设置过渡期,过渡期为本意见发布之日起至 2020 年底。并且:

过渡期内,金融机构发行新产品应当符合本意见的规定;为接续存量产品所投资的未到期资产,维持必要的流动性和市场稳定,金融机构可以发行老产品对接,但应当严格控制在存量产品整体规模内,并有序压缩递减,防止过渡期结束时出现断崖效应。

随着资管新规过渡期结束,明年开始全面实施,国内的理财市场将进入一个新时代。

过去理财产品承诺的保本保收益,从明年开始将正式成为过去,理财产品收益率下行甚至出现本金亏损将是市场的常态。

我们怎么办

2016 年以来,我国的 CPI 指数一直高于一年期存款利率,这也就意味着,过去 4 年多时间里,民众如果将钱存在银行,财产一直处于缩水状态。

以当前中国经济的形势来看,进一步降息仍是大概率事件,未来很长一段时间里,我们都将一直生活在负利率时代。

在过去几年,民众还可以通过银行理财来抵御通胀对资产的吞噬,但是随着未来银行理财收益率下行,甚至连本金都可能亏损,老百姓还能靠什么和通胀赛跑呢?

在这个货币放水的时代,祈祷通胀的脚步尽量放慢没有意义。每个人都应该积极一些,你可以做的:

- 多学习保险、理财的基础知识

- 为个人和家庭及早做好风险筹划

- 选择对应自己风险承受能力的理财产品

- 接受风险、理解风险、拥抱风险、规避风险

一张图总结

-

本文主要参考《三联生活周刊》谢九的文章《银行理财不保本了 以后还能买吗?》和《关于规范金融机构资产管理业务的指导意见》

-

消费者物价指数(consumer price index),又名居民消费价格指数,简称 CPI,用来反映居民家庭购买消费商品及服务的价格水平的变动情况,是一个月内商品和服务零售价变动系数。