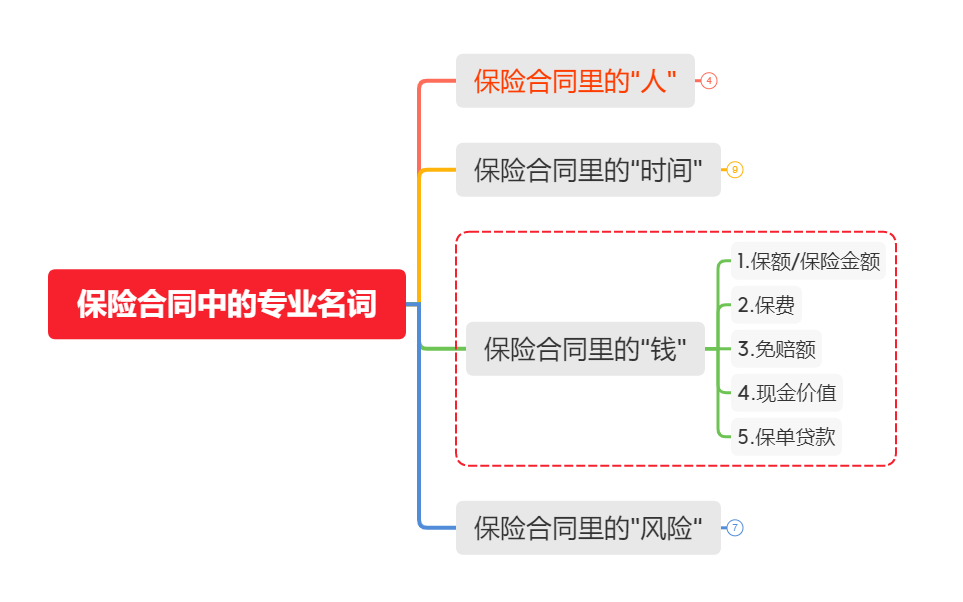

科学合理地利用“钱”,为我们的幸福生活保驾护航

前面两篇文章给大家介绍了保险合同中的各种“人”和“时间”,今天我们接着介绍保险合同中的各种“钱”。

1 保额/保险金额

保额,指保险公司承担赔偿或者给付保险金责任的最高限额。

大白话:从字面上看,保额就是一个“额度”,意思是,风险发生时,保险公司最多能赔多少钱。

2 保费

保费,指投保人为取得保险保障,按合同约定向保险公司支付的费用,投保人按约定方式缴纳保险费是保险合同生效的条件。

大白话:从字面上看,保费就是一个“费用”,意思就是,买保险需要花多少钱。

交纳保费一般有 4 种方式:

- “一次”交纳

- 按“年”交纳

- 按“季”交纳

- 按“月”交纳

一般情况下,短期的意外险、医疗险多为一次性交纳,长期的重疾险、年金险按年交纳,部分年金险可以按季或按月交纳。

3 免赔额

免赔额,顾名思义,是免赔的额度。指由保险公司和被保险人事先约定,被保险人自行承担损失的一定比例、金额,损失额在规定数额之内,保险人不负责赔偿。

大白话:多少钱以上才能赔。

免赔额可以理解为保险公司为赔偿设置的一个“门槛”,费用超过了这个“门槛”,就赔,没超过这个“门槛”,就不赔。

免赔额的存在,主要是为了减少一些频繁发生的小额赔付支出 , 提高被保险人的责任心和注意力 , 避免不应发生的损失发生,同时也可以降低保险公司的经营成本,从而降低保费。

实际理赔过程中,免赔额对于计算保险的赔付金额,至关重要,为了让大家彻底搞清楚这个概念,今天我们就详细解析一下“免赔额”。

3.1 保险公司为什么设置免赔额

- 对于投保人

需要增强责任心、减少事故的发生,同时享受到的好处是,保险费用的降低。

- 对于保险公司

可避免处理大量的小额赔款案件,节省公司运营成本。

我们可以假设一下,没有免赔额的情况:不论钱多钱少大家都向保险公司索赔,人超多;保险公司赔偿的钱变多,处理索赔需要的人力成本也大大增加,保险公司为了正常经营从而提高产品的价格……

如此看来,对保险消费者来说,自己承担一小部分钱(免赔额),换来保险费用的合理;对保险公司来说,理赔费用减少,经营成本降低,保费也能适当降低,从而增加销售额。

可以说,一个小小的“免赔额”,实现了买卖双方的平衡和共赢。

3.2 什么保险产品有免赔额

- 医疗险

不同类型的医疗险免赔额不同,可能是 1 万,也可能只有几百块甚至是 0 免赔额。

- 意外险

通常是意外险中的“意外医疗”或者“住院医疗”会有免赔额。

一般没有特别提及险种,提到免赔额都是指医疗险。

3.3 免赔额是越低越好吗?

医疗险主要有两大类:

百万医疗险:保额上百万,免赔额通常为 1 万。

小额医疗险:保额大概在 1-5 万,免赔额只有几百块甚至为零。

那么如何选择呢,我认为可以从以下四个维度考虑:

- 需要转移什么风险

- 产品价格的高低

- 出险概率的高低

- 经济承受能力

通常,免赔额越高,赔付的概率就越低,产品的价格也就可以降低。

典型的例子就是:百万医疗险,因为免赔额 1 万的存在,提高赔付门槛,从而大大降低了产品价格,做到百万保额,保费才几百元,用一顿饭的钱解决高额的医疗费用问题,可以说这是人生的”必需品“。

说到这里,想到微信里时常看到的”XX 筹“的募款信息,除了痛心,更多的是遗憾。如果他们生病前,每年花几百块钱购买了百万医疗险,现在状况应该大不同吧。我猜测大概率是因为不知道有百万医疗产品的存在而没有购买。

相反,免赔额越低,赔付的概率就越高,产品的价格也就越高,比如:小额医疗险,保额 1 万元,保费也要几百元。

一般我建议的医疗险配置如下:

- 儿童:百万医疗险+小额医疗险

儿童抵抗力弱,小病住院的概率比较大,每次花个几千一年下来也不少,买个小额医疗险就很实用。儿童因为年龄小,费率低,价格也不贵,一般家庭都能承担。

- 成年人:百万医疗险

成年人,小病挺一挺就过去了,住院概率很低,一旦住院可能就是大病,这么关键的时候,小额医疗险很可能不够用。再加上成年人因为年龄大了,费率高,小额医疗险价格也比较高,所以,综合考虑,购买小额医疗险的性价比不高。

当然,如果预算允许,想要得到更多的保障,也可以选择两种医疗险的搭配或者是中高端医疗。

3.4 免赔额的计算

- 相对免赔额:损失超过规定的免赔额时,保险公司承担全部损失。

比如在相对免赔额 600 元的情况下,实际费用是 450 元,那么保险公司就不承担费用,如果实际花费是 700 元,则保险公司承担全部 700 元费用。

- 绝对免赔额: 保险公司只承担超过规定免赔额部分的损失。

比如在绝对免赔额 600 元的情况下,实际费用花费是 450 元,则保险公司不承担费用。如果实际花费是 700 元,则保险公司承担 700-600=100 元费用。

人身保险中,多数采用的是绝对免赔额

4 现金价值

现金价值,也叫“退保价值”,是指带有储蓄性质的人身保险所具有的价值。

大白话:你买的保险现在值多少钱,也就是当我们退保时,能拿回来多少钱。保单生效的时间越长,现金价值越高。

一般来说,带有储蓄性质的长期人身保险合同中,都有现金价值表,在购买保险时,看清楚现金价值表,做到心中有数,就能够在退保时避免产生上当受骗的想法。

4.1 现金价值为什么存在

以重疾险为例,一般交费期都比较长,在 20-30 年,这就产生了下面的矛盾。

- 从保费的角度看

人越年轻,患病概率越低,需要的保障成本也越低;年龄越大,患病概率越高,保障成本也就越高。

- 从挣钱的能力看

人年轻时,收入高,年老时收入低。

为了平衡这对矛盾,保险公司采用”均衡保费”的办法,将全部保费均摊在整个缴费期,这样每年交的保费就一样多。

造成的实际情况是,年轻时,所交保费>保障成本,多交的保费将由保险公司逐年积累。 年老时,所交保费<保障成本,不足的部分正好由年轻时多交的保费予以弥补。

这部分多交的保费连同其产生的利息,每年滚存累积起来,就是保单的现金价值,相当于投保人在保险公司的一种储蓄。

4.2 现金价值 ≠ 所交保费

现金价值=已交保费-风险保费-佣金-管理费+利息

也就是说,当我们退保时,不是把所交保费全部退给我们,而是退还相应的现金价值。

很多购买过保险的人,不退保都不知道现金价值的存在,退保时才发现退的居然不是所交保费,而是非常低的一点儿钱,马上给保险贴上骗人的标签。

一般来说,合同生效的前几年,现金价值非常低,退保损失会很大。

如果我们在购买保险时,了解合同中的这些专业名词是什么意思,清楚的知道自己的保单有什么保障功能、现金价值是多少,那就不会发生后期认为自己买错了保险再退保的情况,也就不会因为退保而造成经济损失。

4.3 什么保险产品具有现金价值

- 终身重疾险

- 终身寿险

- 年金险

一般情况下,保障期限为终身的重疾险、寿险和年金险都具有现金价值,定期重疾、寿险一般不具有现金价值。

4.4 现金价值的功能

- 投保人退保

退保时,退回保单的现金价值。

如果有保单贷款、自动垫缴等,退保时保险公司将从现金价值中先行扣除欠款和利息。

- 保单贷款

一般具备保单贷款功能的保险单,允许投保人贷款的最高额度是以现金价值为分母的,大多数保单规定,投保人最高借款额度不超过该份保险合同的 80% 。

5 保单贷款

保单贷款,又称保单质押贷款,它是保单所有者以保单作抵押,向保险公司取得的贷款。

大白话:投保人将保单抵押给保险公司,从保险公司借出来一笔钱。这笔钱一般不超过保单现金价值的 80%。

保单贷款过程中,保险合同约定的保障不受影响,保单依然有效。

当我们资金周转困难时,退保损失比较大,那么现金价值就可以作为投保人的一个应急账户,向保险公司申请贷款。这样做,既解决了资金周转问题,又保证了保险合同的继续有效,一举两得。

5.1 保单贷款的条件

保单所有者之所以能获得保单贷款,是由于其保单具有现金价值。

大白话:必须具有现金价值的保单才能向保险公司申请保单贷款。

5.2 保单贷款的特点

保单贷款最大的好处是,借到钱的同时,不影响我们的保险保障。

此外,保单贷款还有以下特点:

-

贷款金额按现金价值的一定比例计算。

一般贷款金额不超过保单现金价值的 80%。 -

每次借款期限不得超过 6 个月。

-

贷款利率相对较低。

一般情况下,保单贷款的利率,都会在银行 6 个月贷款利率基础上小幅上浮,约 5%-6%,利率相对还算比较低。

好了,以上就是关于保险合同中各种“钱”的解读,希望大家通过对这些概念的准确理解,能够清清楚楚地购买保险,科学合理地利用保险,为我们的幸福生活保驾护航。