清楚这些“时间”的准确含义,能够帮助我们更好地保护自己的合法权益

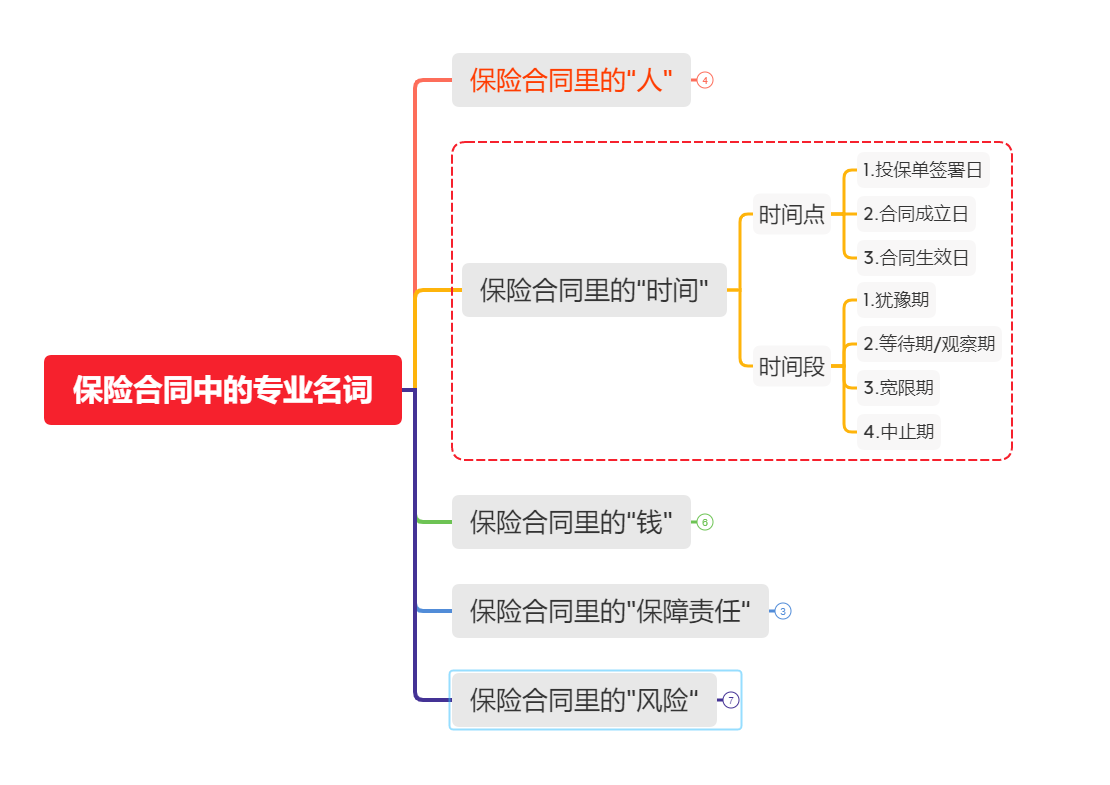

前一篇文章介绍了保险合同中的各种“人”,今天我们接着介绍保险合同中的各种“时间”概念。

总体上,这些时间概念可以分为两大类:时间点和时间段,详情见下图。

1 时间点

顾名思义,时间点就是一个时间节点,保险合同中的关键时间节点有:投保单签署日、合同成立日、合同生效日。

1.1 投保单签署日

即投保人签署投保单的日期,表明投保人向保险公司发出想要投保的愿意的日期,这仅是单方面的意思表示,需要等待保险公司核保同意后合同才能成立。

1.2 合同成立日

即保险公司收到投保人投保单,同意与投保人签署保险公司合同的日期。

现在很多保险产品可以实现线上投保、实时核保,在这种情况下,投保单签署日和合同成立日就是同一天。

1.3 合同生效日

即保险合同成立后,并开始产生效力的日期。通常来说保险合同会约定合同成立日的第二天零时合同生效。

有些意外险会约定合同成立后第三天的零时生效,这主要是为了防止逆选择(即发生了意外然后再投保)。

2 时间段

顾名思义,时间段就是一段时间、一个时间区间,长度可能是几天、几年、几十年甚至终身。

保险合同中的关键时间区间有:犹豫期、等待期、宽限期、中止期。

2.1 犹豫期

犹豫期是指投保人在收到保险合同后,如不同意保险合同内容,可将合同退还保险人并无条件退保的约定期限。

犹豫期的特点如下:

- 允许无条件反悔的时间段

- 犹豫期内退保无损失

- 常见犹豫期为 10 天/15 天/20 天

- 收到保险合同开始计算犹豫期

长期保险一般会设置犹豫期,通常是 10 天/15 天/20 天,在这期间如果您发现购买的保险不适合自己,觉得买错买贵了后悔了,都可以向保险公司申请退保。

在犹豫期内退保,一般不会受到损失。尤其是网上购买的保险,通常是全额退还您所交的保费,线下购买的保险可能会扣除合同工本费,通常为 10 元。

犹豫期的存在是为了防止代理人误导和利益夸大保险产品,从而给投保人造成利益损失。

2.2 等待期/观察期

等待期,也叫观察期或免责期,即保险合同生效后的一段期间内发生的保险事故,保险公司不承担保险责任。因“意外伤害”出险不受等待期的限制。

等待期特点如下:

- 保险公司防范带病投保

- 等待期内“非意外”出险无保障

- 常见等待期为 30 天/90 天/180 天

- 从保单生效日开始计算

等待期的设置是保险公司为了防止逆选择,规避带病投保的非健康体对健康体投保的不公平,同时也减少保险公司经营的风险。

等待期通常只适用于第一个保单年度,对于正常续保保单来说不再设置等待期。

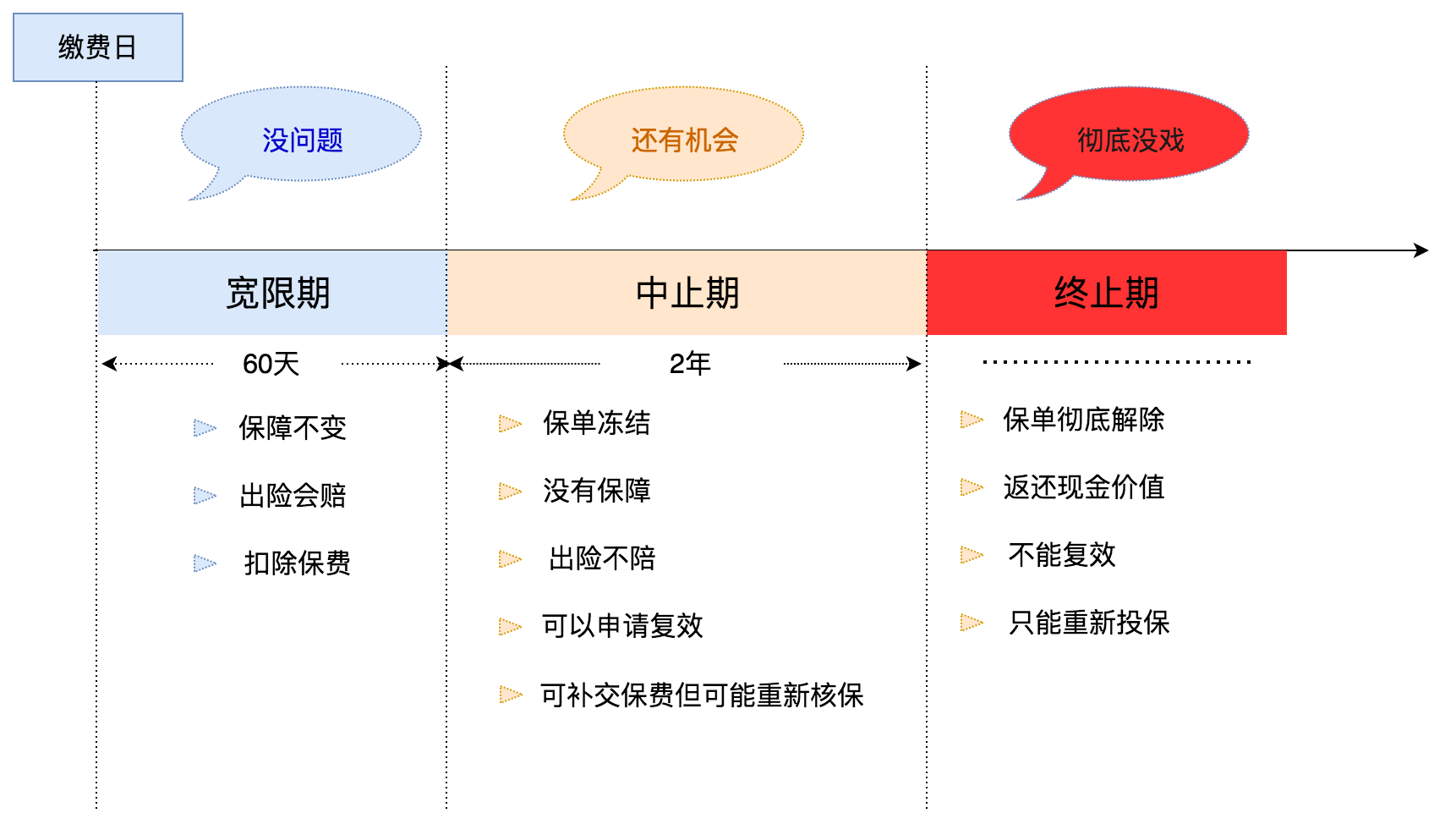

2.3 宽限期

宽限期是消费者拥有晚交保费权利的时间段,一般分期缴纳保险费的保险合同,通常有60 天的续交保费宽限期。

宽限期特点如下:

- 允许晚一点交保费的期限

- 宽限期内保险合同依然有效

- 常见宽限期为 60 天

- 从约定缴费日次日开始计算

在宽限期内,虽未交保费,保险合同却继续有效,保险公司承担保险责任,但在赔付时要扣除应交未交的保费。

2.4 中止期

中止期,是指过了 60 天的宽限期,仍然没有缴纳续期保费,保单效力就会“中止”,效力中止就意味着保险公司不再承担保险责任。

中止期特点如下:

- 中止期出险,保险公司不承担保险责任

- 宽限期过后的2 年内,有机会申请保险合同复效

- 申请保险合同复效,需要重新健康告知,符合承保条件才能恢复合同效力

根据保险法规定,被中止的保险合同可以在合同中止后的 2 年内申请复效。

根据合同约定,申请复效时需要重新填写健康告知,经保险公司核保通过后,补交所欠保费和利息,保险合同效力恢复,并重新计算等待期。

如果投保人不提出复效申请,或保险公司重新核保未通过,则复效失败,解除保险合同退还现金价值。

下图按时间顺序说明宽限期、中止期和终止期:

以上介绍的各种“时间”概念,基本贯穿了保险合同从诞生到终止的整个生命周期,对于我们来说,清楚这些“时间”的准确含义,能够帮助我们更好的保护自己的合法权益。