谈谈我会写什么,怎么写

记得多年前学做网页时,看 Headfirst 系列的书,开篇第一句就是:

首先让我们从 3000 英里的高空概览网页制作这件事。

当年学习 Headfirst 这本书,最大的收获不是学会了网页制作,而是这本书讲述一个事情的逻辑方法,这个方法可以说让我受益终身。

今天我自己要写关于保险的系列文章,头脑中闪现的第一个念头就是当时看到的这句话。

好了,我的开篇就从“带领大家从 3000 英里的高空概览保险这件事”开始,逐步绘制一副完整的“保险地图”。

1 个人保障体系介绍

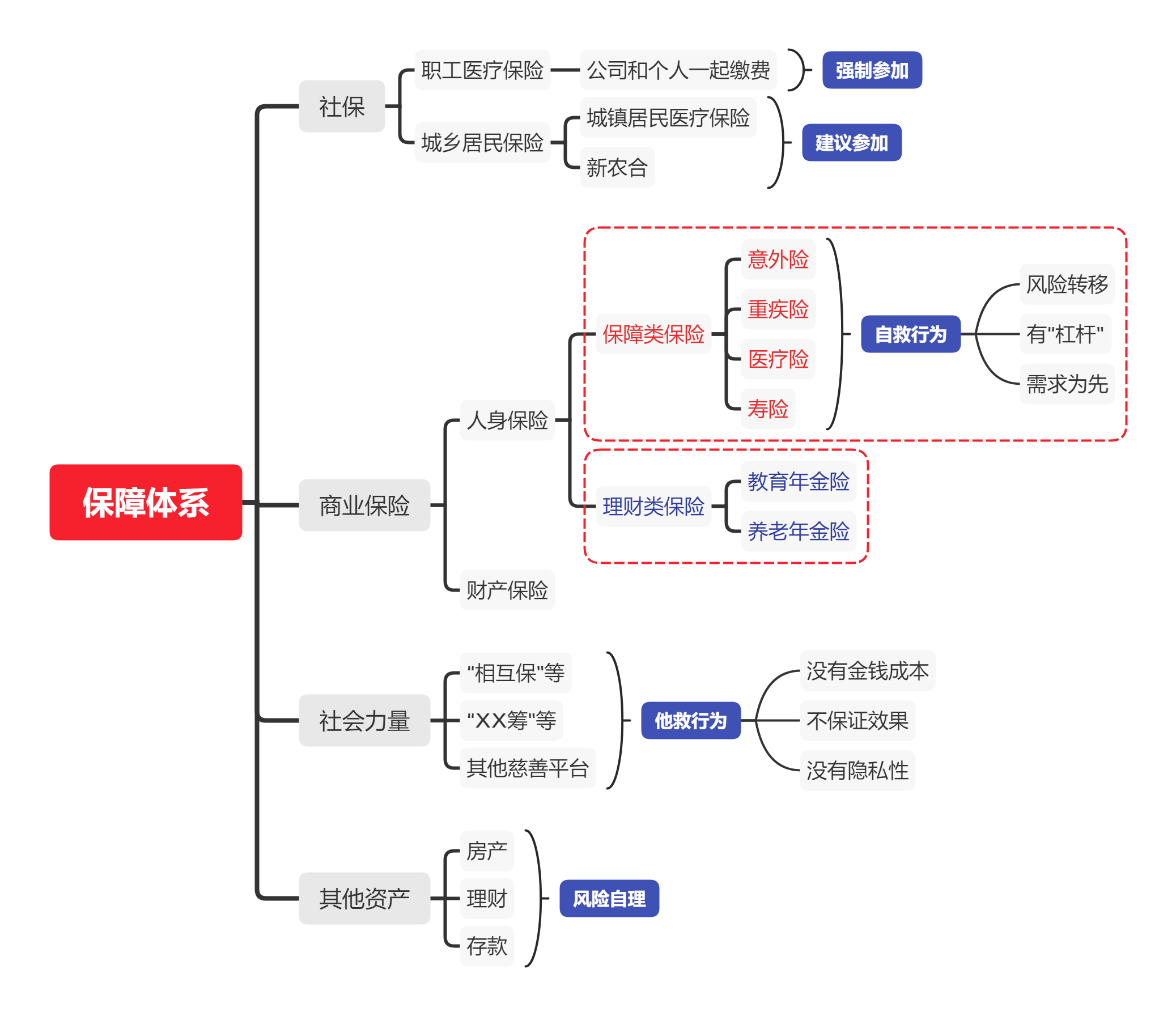

首先,我们来看一下,在现实生活中,可能拥有的保障体系有哪些,见下图。

1.1 社保体系

大家应该很熟悉,最直观的体验就是每月工资单上五险的扣款和生病住院时可以报销一部分医药费。这是国家强制企业和个人参加的社会保障体系,没有选择的余地。

它的好处是对身体健康程度没有要求,只要参加工作,社保体系就接纳你。

对于社保中大家经常会用到的医疗保险和养老保险,后面会有专题文章详细介绍,我们生病看门诊或住院,到底能报销多少比例医疗费用,我们缴纳了几十年的养老保险,退休时能拿多少退休金等。

1.2 商业保险

商业保险就是你在保险公司购买的保险,是否购买是商业行为,可以自行决定。

但购买商业保险是有前提条件的,如果你的身体健康程度达不到保险公司的承保要求,你将失去购买商业保险的资格。

从这个角度来对比社保和商业保险,社保带有国家福利性质,能够覆盖大多数人群,解决的是基本保障问题。

而商业保险是商业性质,解决我们更高要求的保障问题。有个经典的比喻,社保如内衣,商业保险如外衣,如果我们想要自己和家人生活的更有尊严,商业保险必不可少。

它的好处是能够利用“杠杆”作用有效的“转移”风险。通俗的说就是,我们平时投入很少的钱,换来在重大疾病等灾难发生时的一大笔钱,可以用作医疗费、康复费、家人生活费等等。

后面有专题文章介绍保险的起源和本质,到时会详细说明“杠杆”和“转移风险”的含义。

1.3 社会力量

相信大家在自己的微信朋友圈里都看到过 xx 筹这样的捐款活动。这类筹集资金的方法,好处是没有金钱成本,但免费的代价是不保证效果,同时将自己和家人的隐私完全暴露在捐款平台上。

说实话每当看到这样的信息,除了同情,更多的是遗憾,如果他们知道每年只需要花费几百块钱,就能解决生重病的医疗费问题,避免像现在这样把自己和家人的隐私全部暴露在捐款平台上,如果时光能够倒流,相信他会做出不一样的选择。

1.4 其他

家庭资产还包括房产、银行存款、投资的基金、股票等等。

我们能够挣到的每一分钱都是我们对这个世界认知的变现。

投资领域,特别重要的一个原则是不懂不投。想要靠投资挣钱,不但要学习相关领域的知识,有时可能还需要一点点运气,不确定性极高。

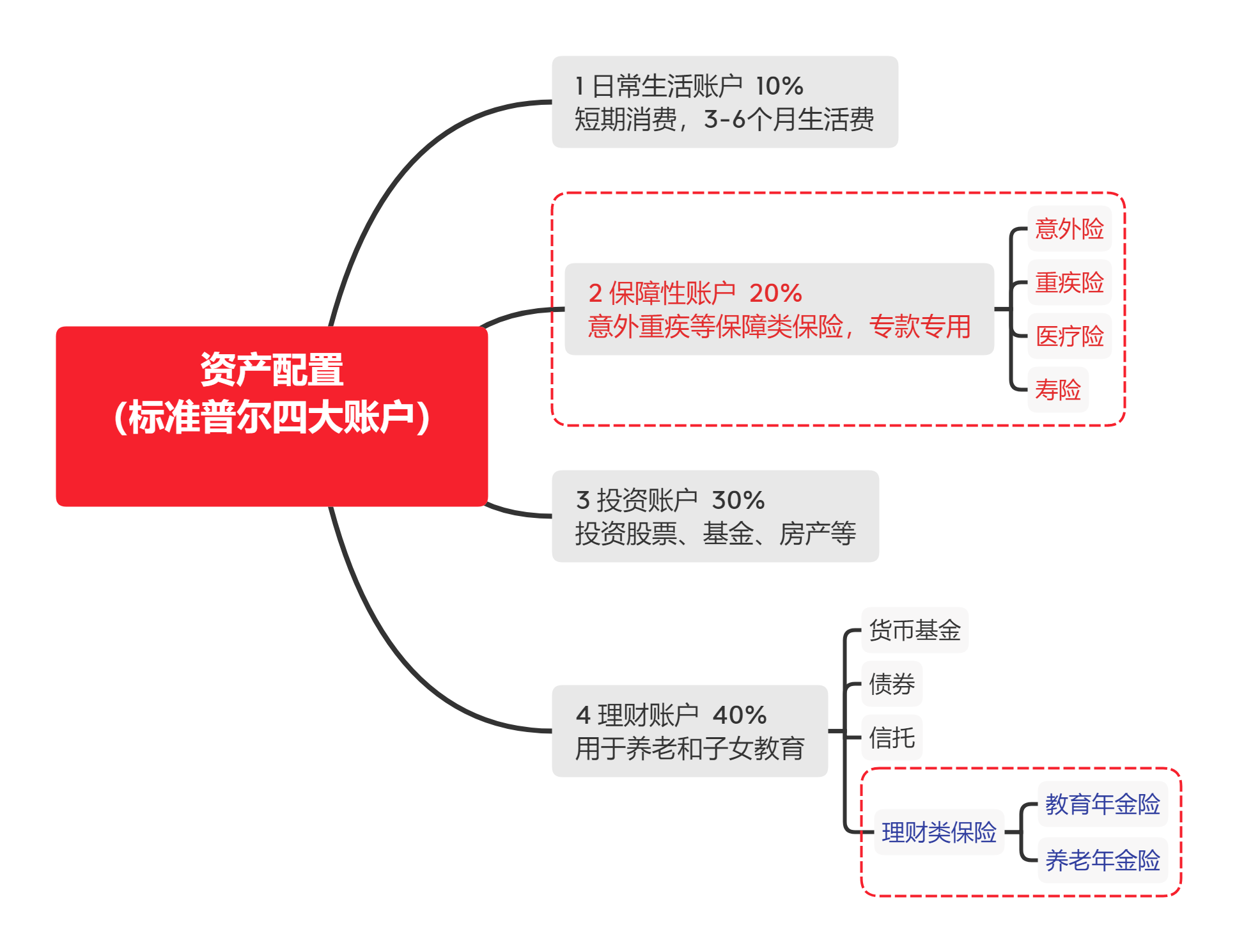

2 商业保险在家庭“资产配置”当中所处的位置

抛开家庭”资产配置“谈保险,是典型的只见树木不见森林,这也是我们为什么要在 3000 英尺的高空概览保险的原因,我们就是要在”资产配置“这座森林中找到保险的位置。

看了这两张图后,不难发现,在家庭的日常生活中,我们常用的就是人身险的两个类别,一类是保障类的保险,包括意外险、重疾险、医疗险和寿险,一类是理财类的保险,教育和养老年金险。

由此我们就知道了,购买保险不是买一个保险,而是配置一套保险:意外险+重疾险+医疗险+寿险+年金险。每个险种各司其职,承担各自不同的风险类别。

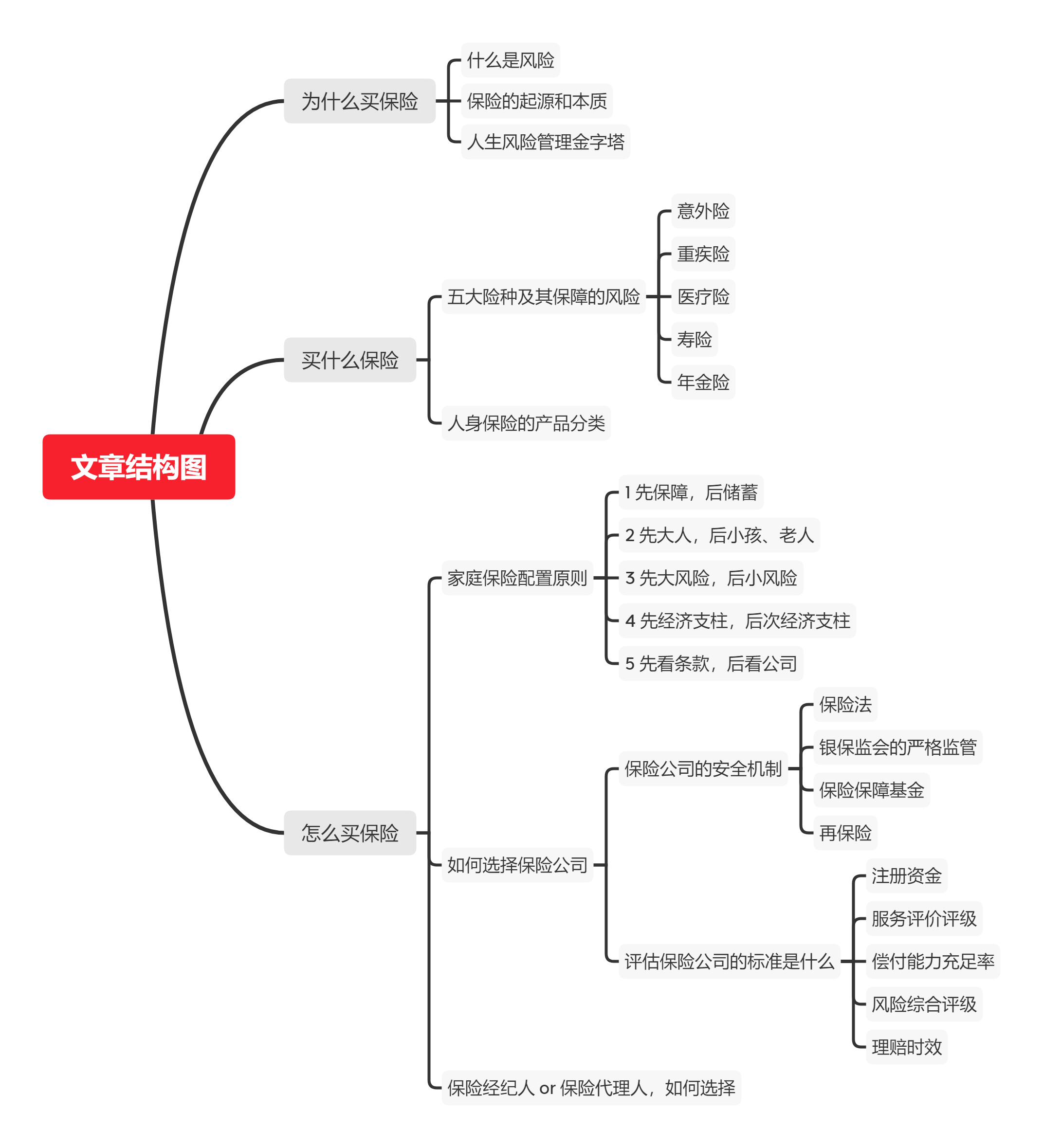

3 我的文章总体框架

建立这个基本理念后,再来看一下我的文章总体框架。

保险是人类发明的众多金融工具中的一种,用好它,能极大的提高生活的稳定性和幸福感。

同时,保险也是个非常专业的领域,从客户的需求分析、对各保险公司及其产品的研究、产品组合的配置、保险合同架构设计等等,需要投入大量的学习时间和精力。

对于普通消费者来说,最高效的做法是:找专业的人做专业的事。

最后,真心希望每个家庭都能配置符合自己真实需求的保险方案,利用保险这个财务工具为自己和家庭的幸福生活保驾护航。